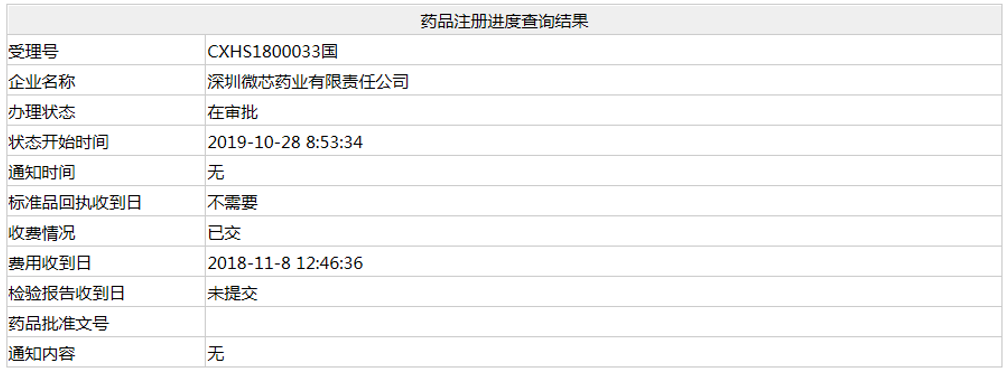

近日,微芯生物西达本胺的第2个适应症(受理号:CXHS1800033)上市申请已经处于"在审批"状态,预计近期获批上市,联合依西美坦治疗雌激素受体(ER)阳性晚期乳腺癌。2019年7月,微芯生物作为医药第一股,成功登陆科创板,市值一度达500亿,刷新多项科创板记录。

(资料来源:NMPA)

全球首款亚型选择性HDAC抑制剂

国内不少药企都是"一药成名"。西达本胺(商品名:爱谱沙/Epidaza)之于微芯生物,就像特瑞普利之于君实、埃克替尼之于贝达。作为微芯生物目前唯一上市的药物,同时也是全球首款亚型选择性HDAC抑制剂,西达本胺重要性不言而喻。

尽管各种新型靶向治疗药物使得肿瘤治疗的客观应答率(ORR)和无进展生存期(PFS)得到一定程度的提升,但是肿瘤耐药、转移和复发仍是极大的威胁,90%的肿瘤患者死于转移和复发。近年来,大量科学研究发现表观遗传在肿瘤免疫逃逸、肿瘤干细胞分化、肿瘤转移相关的上皮间充质干细胞表型转化和清除异质性肿瘤中的耐药细胞中扮演了十分重要的角色,因此表观遗传药物有望在解决肿瘤耐药、转移和复发的问题中发挥重大作用。

组蛋白去乙酰化酶(histonedeacetylasesinhibitor,HDAC)是人体内非常重要的一种控制细胞增殖、生长与凋亡的关键蛋白。有一些癌细胞之所以能够在体内无限制的增殖,就是因为它们的组蛋白去乙酰化酶的活性非常高,而这就导致了许多抑癌基因的表达被抑制,从而引发癌细胞的无限增殖。HDAC抑制剂则是通过抑制癌细胞过度活化的HDAC,来促使癌细胞内正常的抑癌基因可以表达,从而使癌细胞自然凋亡。

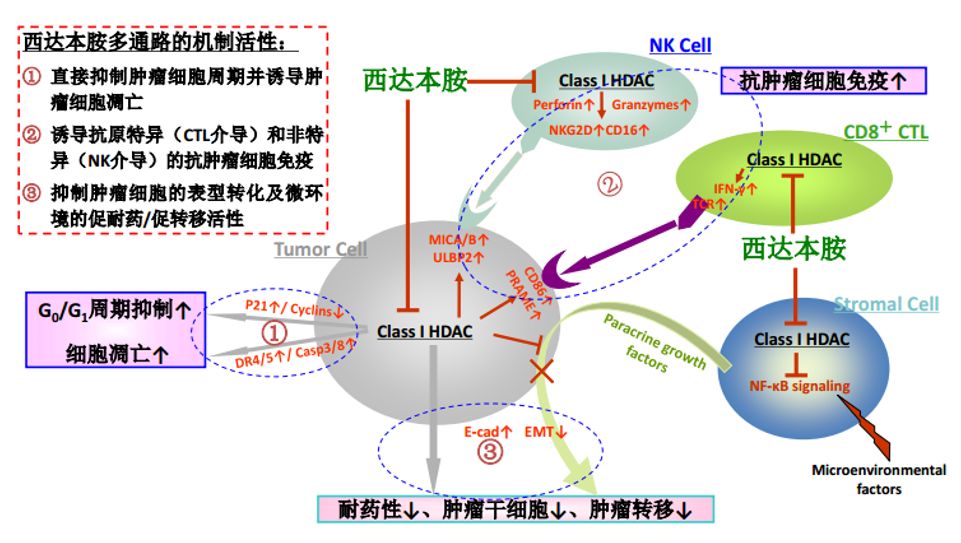

西达本胺作为亚型选择性HDAC抑制剂,针对HDAC第I类的1、2、3亚型和第IIb类的10亚型,属于表观遗传调控剂类药物,具有对肿瘤发生发展相关的表观遗传异常的重新调控作用。西达本胺通过抑制这4种亚型以增加染色质组蛋白的乙酰化水平来引发染色质重塑,并由此产生针对肿瘤发生的多条信号传递通路基因表达的改变(即表观遗传改变)。西达本胺直接抑制肿瘤细胞周期并诱导细胞凋亡;诱导和激活自然杀伤细胞(NaturalKillercell,NK)和抗原特异性细胞毒T细胞(CytotoxicTLymphocyte,CTL)介导的肿瘤杀伤作用;抑制肿瘤细胞表型转化和微环境的促耐药/促转移活性等。

西达本胺一般作用机理

(资料来源:微芯生物招股书)

首个适应症-外周T细胞淋巴瘤(PTCL)

西达本胺首个适应症为既往至少接受过一次全身化疗的复发或难治的外周T细胞淋巴瘤(PTCL),于2014年12月获NMPA批准上市。西达本胺是中国首个以II期临床结果获批上市的1类新药,也是目前国产唯一治疗PTCL的药物。

根据国家癌症中心发布的数据,我国淋巴瘤发病率为4.18/10万人(根据标准人口年龄构成进行统计处理),其中非霍奇金淋巴瘤占比90%,非霍奇金淋巴瘤中的外周T细胞淋巴瘤占淋巴瘤的25-30%,据此估算我国外周T细胞淋巴瘤每年新增人数为1.31-1.57万人,取平均数为1.44万人。

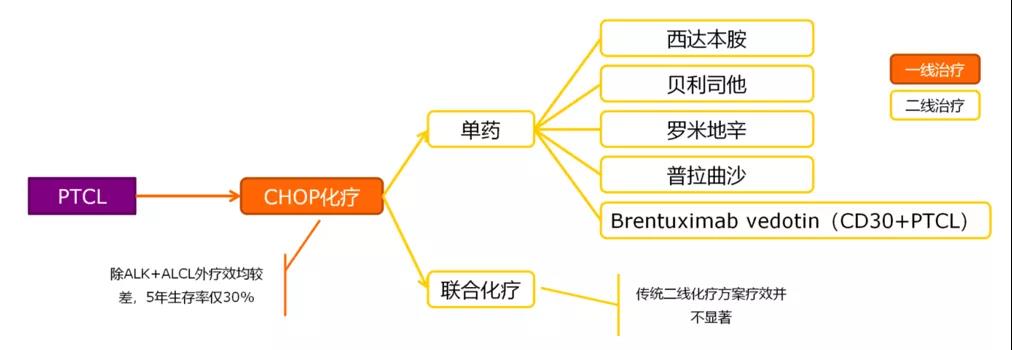

目前PTCL最常用的一线治疗方案是CHOP化疗,但是该方案对于ALK阳性的ALCL之外的病理亚型效果并不好,5年生存率仅30%,而且传统的二线化疗方案疗效也不显著,目前二线治疗的新药包括西达本胺、贝利司他、罗米地辛(Romidepsin)、普拉曲沙(Pralatrexate)和Brentuximabvedotin(仅针对系统性ALCL和CD30+PTCL)。

PTCL临床治疗路径

(资料来源:《西达本胺治疗外周T细胞淋巴瘤中国专家共识(2018年版)》)

目前二线治疗药物中,贝利司他、罗米地辛、普拉曲沙均未在中国上市,因此西达本胺在国内是唯一的PTCL二线用药,国内竞争格局极为良好。即便未来面临国际化竞争,西达本胺仍然拥有口服给药、价格亲民、疗效较好、安全性高等多个优势。

第二个适应症-激素受体阳性乳腺癌

西达本胺第二个适应症是联用依西美坦治疗晚期激素受体阳性的乳腺癌,于2018年11月提交上市申请,2019年1月被CDE纳入优先审评,预计将于2019年11月获批上市。

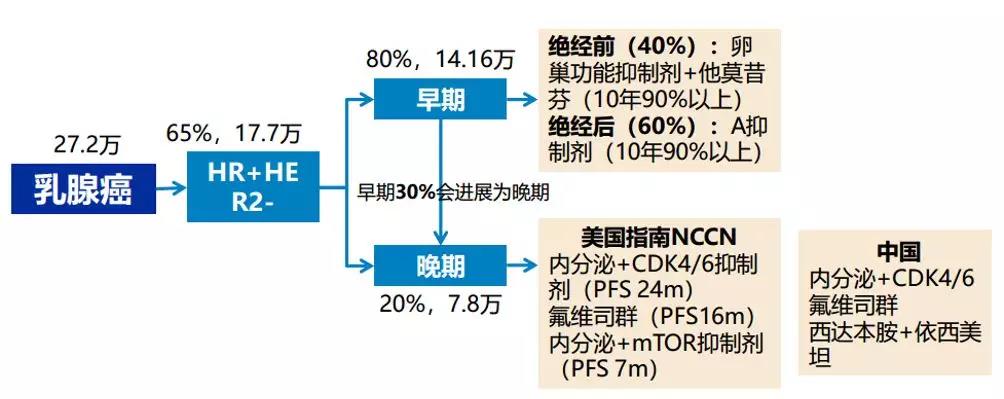

乳腺癌一般分为HER2阳性、激素受体阳性、三阴性三类,其中激素受体阳性乳腺癌约占乳腺癌患者总数的65%。该类型的乳腺癌患者会首先接受抑制激素疗法治疗,而大约其中约30%的激素受体阳性患者原发内分泌耐药,剩余患者中约30%会在后续治疗中继发耐药,这时就需要进行二线治疗。

激素阳性乳腺癌患者流及治疗路径

(资料来源:CaCancerJClin、CSCO、NCCN)

目前国内可选方案包括氟维司群、CDK4/6抑制剂帕博西尼等,而西达本胺的临床数据也较有说服力,未来有望在这一适应症上分得一杯羹。

西达本胺与其他激素阳性乳腺癌二线治疗方法对比

(资料来源:微芯生物招股说明书)

第3个适应症-预计是非小细胞肺癌(NSCLC)

除此之外,西达本胺用于治疗非小细胞肺癌(NSCLC)的临床试验已经进入临床Ⅲ期,目前尚无HDAC抑制剂获批该适应症,西达本胺有望与其他药物联用(如PD-1单抗)用于治疗NSCLC。

西达本胺正在开展的临床试验

(资料来源:微芯生物招股说明书)

市值一度达500亿,8个在研药

2019年8月12日,微芯生物正式登陆科创板,开盘股价125元,与发行价20.43元相比提高5倍,市值一度超500亿元,逼近1700倍市盈率。

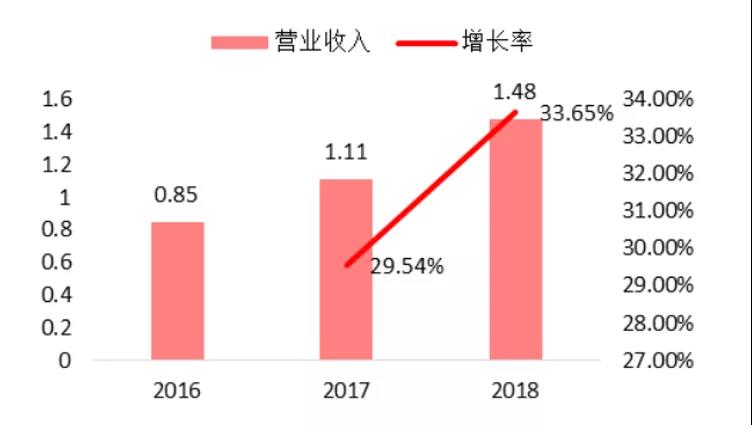

2016-2018年,微芯生物实现营业收入0.85亿元、1.1亿元和1.5亿元,同期归母净利润分别为539.9万元、2590.5万元和3127.6万元。2016-2018年度研发投入占营业收入比例分为60.52%,62.01%和55.86%。高达50%以上的研发投入比例,让微芯生物在科创板申报企业中排在前列。

微芯生物2016-2018年营业收入

(资料来源:微芯生物招股书)

微芯生物目前有8款在研药物,其中西格列他钠于2019年9月提交上市申请,有望成为第2个上市的创新药。

微芯生物研发管线

(资料来源:微芯生物招股书)

参考来源:微芯生物招股书

文章来源:CPhI制药在线