昨日晚间,科创板创新药第一股微芯生物定价结果出炉。根据公告显示,剔除无效报价后,机构申购总数为174.75亿股。

而在回拨机制启动前,微芯生物网下发行股数仅有3450万股。这意味着,网下机构超额认购505倍。

科创板新股认购向来火爆,但机构超额认购超500倍,还是首次出现。

注册环节一波三折的微芯生物,可谓是在定价环节得到了弥补。网下机构如此热情,让微芯生物实际募资是预期的1.27倍。

微芯生物最终发行价为20.43元,以发行5000万股计算,募资金额为10.21亿元。在披露招股书之时,微芯生物的梦想很简单,募资8.04亿元即可。

发行价格提升,也推动了微芯生物估值进一步上涨。此次发行后,微芯生物估值将达到83.72亿元。

这对微芯生物来说,是个不错的结果。毕竟2019年上半年,微芯生物扣非净利润在同比增长32%的情况下,还只有1504万元。

/ 01 /

创新药玩家微芯生物

创新药玩家,也分三六九等。

根据创新程度的不同,创新药玩家可以分为如下四个级别:

Me-too:通过改变已知药物的分子结构,来获取自己的专利。所产生的新药与已知药物比较,具有活性高或活性类似等特点。此类新药称为“Me-too”药(模仿药物)。注意,这是创新药的一种,不是仿制药。

Me-better:形象点讲就是“我要更好”。相较于Me-too类药物,Me-better做的深入一些,结构改变更大一些,甚至核心结构都有改动。通常是在原分子结构上进行二次创新,变成具有独特优势的药品。

Best-in-class:Me-better里更强的一种,翻译成中文就是同类治疗药物中获益/风险比最优的药物。

First-in-class:全新靶点、全新结构的首创药,此类药研发难度极大、风险极高,可能烧掉好多个小目标都不一定能成功,但价值也是最高的。

如果创新药公司也有鄙视链,Me-too一定是处于鄙视链最底端。

世界排名居前的创新药企业,几乎都是只做自己的创新药,而且大多是first in class档次的。我国医药研发领域相对落后,国内医药公司正在研发或已经上市的创新药,大多为Me-too、Me-better级别。

微芯生物也是如此。招股书介绍,微芯生物是一家研发新分子实体药物的创新药企业。所谓新分子实体药物,即是对现有药物的化学结构进行结构变换和修饰,得到具有优良药理作用的药物。

虽然处于鄙视链底端,但这并不意味着研发Me-too、Me-better级别的创新药没有技术含量,毕竟在现有分子基础上进行改造修饰,最终对活性、选择性、生物利用度、DMPK、药效/安全性等的影响很难预测。

要筛选获得一个既能避开专利保护、临床疗效又不劣于被仿产品的新化合物绝非易事。

/ 02 /

唯一在售的创新药——西达本胺,

目前适应症理论最高销售额6亿

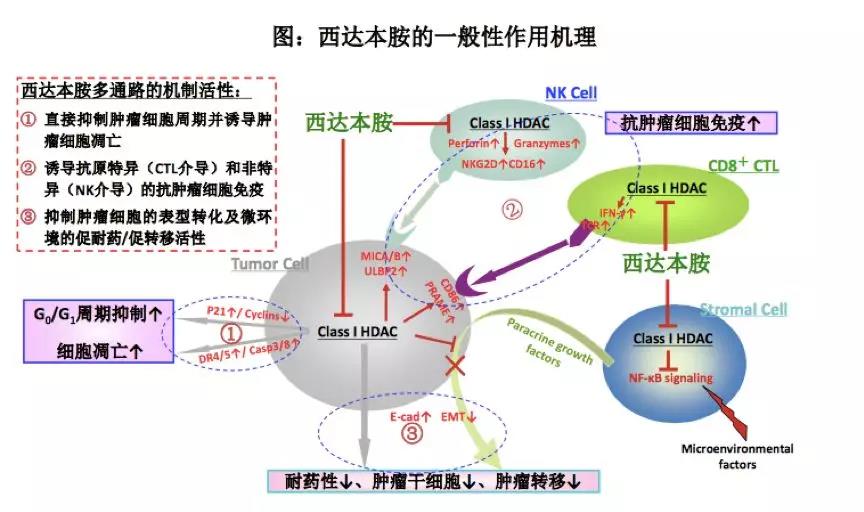

成立于2002年的微芯生物,目前面世的还只有一款药品西达本胺,一种“组蛋白去乙酰化酶”抑制剂。

肿瘤细胞之所以疯狂增长,是因为细胞内部基因表达出现异常,导致细胞增殖失控。

“组蛋白去乙酰化酶(HDAC)”就是细胞增殖过程中,相关操控蛋白(调节蛋白)。因此,它是肿瘤治疗药物理想的靶点之一。西达本胺正是通过抑制HDAC的生物学活性来杀死肿瘤细胞。

不过,西达本胺目前适应症还仅有一种罕见肿瘤——外周T细胞淋巴瘤。外周T细胞淋巴瘤在全球的发病率都不高。

招股书显示,我国外周T细胞淋巴瘤每年新增人数在1.31万人-1.57万人,平均数为1.44 万人。

另外,目前西达本胺只是作为二线治疗方案。其主要适用于既往至少接受过一次全身化疗、复发或难治的外周T细胞淋巴瘤患者。

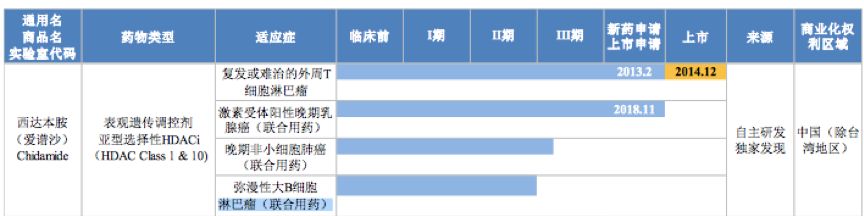

虽然作为国内唯一上市的HDAC抑制剂,但西达本胺销售算不上火爆。2018年,西达本胺国内销售额为1.36亿元,虽然三年销售复合增速为56.6%,但2018年营收增幅为47.51%。

但不得不说,创新药实在赚钱。2018年,公司销售西达本胺的毛利率高达96%。

微芯生物则在招股书表示,西达本胺在外周T细胞淋巴瘤领域的销售还处于“爬坡”阶段,理论上销售额至多能达到6.1亿元/年。

花费10几年,微芯生物显然不会局限于外周T细胞淋巴瘤领域。

实际上,微芯生物还在针对激素受体阳性晚期乳腺癌、晚期非小细胞肺癌和弥漫性大B细胞淋巴瘤三种适应症的研发,其中激素受体阳性晚期乳腺癌项目,已于去年11月提交上市申请。

激素受体阳性晚期乳腺癌是乳腺癌的一种,乳腺癌早期患者中30%-40%会发展为晚期乳腺癌,激素受体阳性乳腺癌患者约占全部乳腺癌患者70%。

根据米内网数据,2016年我国乳腺癌用药总体规模已超过320亿元,同比增长11.67%。据此估算2016年我国激素受体阳性晚期乳腺癌用药总体规模约78.4亿元。

不过虽然市场更大,但竞争也与激烈。

在国内激素受体阳性晚期乳腺癌领域,已经有阿斯利康和辉瑞的药品上市,并且还有4款创新药研发已处于临床3期阶段。

/ 03 /

即将面世的西格列他纳,

2017年该类药品市场规模17亿元

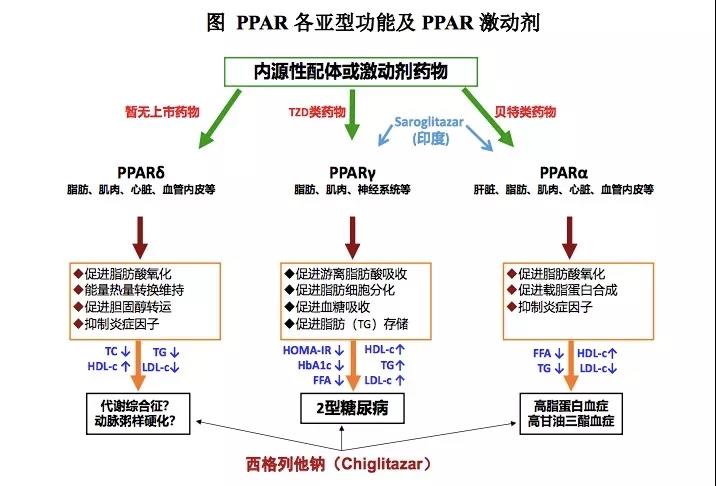

微芯生物快要面世的,还有用于糖尿病治疗的药物西格列他钠,一种PARP全激动剂。

PPAR中文全称叫做过氧化物酶体增殖激活受体,是一组核受体蛋白,同样是基因转录过程中的关键先生。

PPAR共有三种亚型,分别是PPARα、PPARγ和PPARδ,虽然结构相似,但功能却有不小的区别,分别和血脂浓度、体内代谢、脂肪变性、血糖吸收等息息相关。

微芯生物研发的是一款PPAR全激动剂,可以同时激活这三种亚型,降血糖的同时还可以治疗糖尿病患者的脂代谢紊乱,可谓性价比很高。

目前在全球范围内尚未有PPAR全激动剂上市,只有微芯生物方面进入临床三期研究。具体的临床III期试验结果,公司尚未公开披露。不过微芯生物在招股书中表示,若一切顺利,预计今年提交上市申请。

但需要注意的是,微芯生物的PPAR全激动剂表现能够如何,还需要更多的考量。

PPAR靶点激动剂曾经是非常火热的研究领域,但研发过程却充满曲折。一方面由于同时激活三种亚型的研发难度极大,另一方面由于副作用很大,在过去的一二十年来,不少大药企折戟该领域,包括BMS、罗氏。即便已经完成临床3期研究,但最终会不会有问题,还是未知数。

另一方面,市场规模还有待观察。

西格列他钠的适应症为2型糖尿病。一般来说,一型糖尿病只能通过注射胰岛素治疗,而二型糖尿病,可以通过合理的饮食控制,以及适当的口服降糖药治疗。

2017年,全球约4.25亿糖尿病患者(20-79岁),其中中国大陆约1.14亿糖尿病患者(20-79岁),糖尿病患者中2型糖尿病约占90%。

根据米内网数据,2016年我国糖尿病医院用药规模为397亿元,同比增长 8.77%。据此估算 2016 年我国2型糖尿病医院用药规模约357.3亿元。

根据划分,西格列他纳属于胰岛素增敏剂。胰岛素增敏剂的整体市场规模2017年约为19亿元,占糖尿病用药市场的比重为5.15%。所以虽然疗效不错,但西格列他纳在上市后能拿下多少市场份额,还是未知数。

虽然微芯生物还有在研发的有西奥罗尼,一种针对多个靶点的抑制剂,另外还有一系列独家发现的新分子实体的候选药物。但这些药物目前还处于早期阶段,根据微芯生物以往的研发速度来看,上市至少需要超过5年时间。

未来几年,微芯生物的业绩主要取决于西达本胺、西格列他钠的销售。

/ 04 /

估值83.7亿登陆科创板,

微芯生物值不值得下注?

在知乎上,有人提问,为什么中国很少有自己的创新药?

底下的回答大同小异。有人说,因为国内对于专利保护不够;也有人说,是因为国内极其格的审查标准;不过大家谈到最多的还是,“受限于资金”。

的确,创新药研发,某种意义上就是在烧钱。新药研发周期长,动辄需要十余年,这期间产品不能带来收入,但花费可少不了少,动辄需要上千万乃至上亿元的研发投入。

由于国内医药公司大多是销售驱动,另一方面,很多企业确实不足,国内医药企业在研发领域的投入并不多。

可以看到,2017年A股所有上市医药公司的研发投入合计320亿元,只有巨头“强生”当年研发投入的一半。

上市药企况且如此,更何况是规模较小、利润微薄的药企。

但好在,科创板的推出,允许未盈利的企业上市,将会改善这一局面。

可以预见的是,随着科创板的推出,国内创新药行业势必会迎来新的黄金周期。

虽然有人将投资创新药公司比喻成俄罗斯轮盘赌,但赌局中不只有倒霉蛋,也会有幸运儿。在这个“赌局”中,只要对行业、对公司足够了解,我们是有很大可能,成为那一个幸运儿。

转载自读懂君004