导语

普门科技,名字虽并不为人熟知,但曾获国家科学技术进步奖一等奖这一殊荣却足够引人注目。公司专注于治疗与康复器械和体外诊断领域,主要产品光子治疗仪,似乎看上去也并没有那么“高大上”,但却实实在在拥有核心科技,逐渐成为了细分领域的领头羊。今天,我们就来聊聊这家如何用小产品撬动大市场的科创板新星——普门科技。

一、公司专注于治疗与康复器械和体外诊断领域

普门科技成立于2008年,是一家研发驱动型的医疗器械企业,专注于治疗与康复解决方案和体外诊断产品线的开发及技术创新,主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售。

公司治疗与康复产品线包括7大系列、50余个型号产品,形成了专业化、系统化的治疗与康复解决方案,主要应用于医院各临床科室。公司体外诊断产品线基于电化学发光、免疫比浊、液相色谱、免疫荧光四大检测平台技术,自主开发了特色化、专业化的体外诊断设备与配套试剂产品线,能够提供近50项临床检测项目,应用于各级医院检验科及体检中心。

二、公司主要产品及核心技术

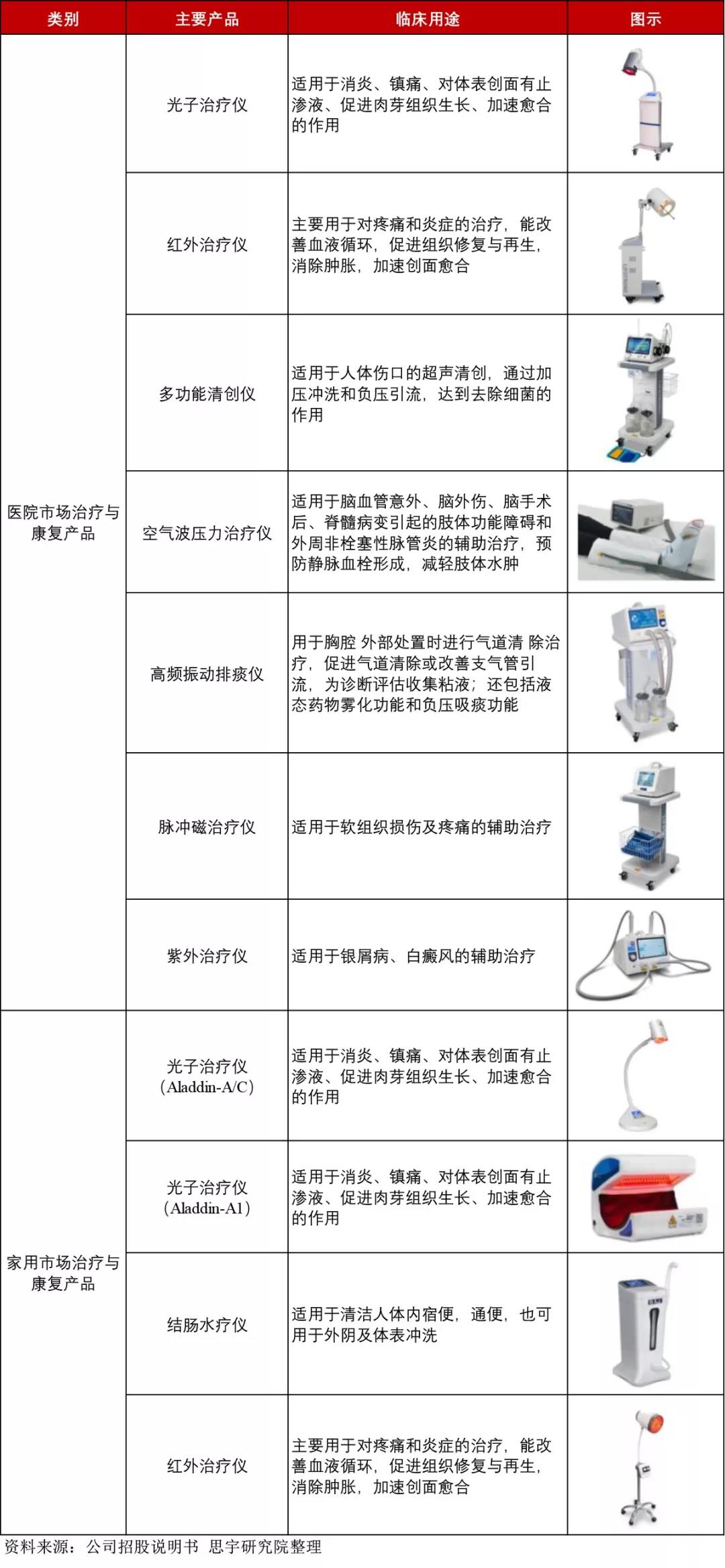

公司主要产品分为治疗与康复类产品线和体外诊断类产品线两大系列医疗器械。

(1)治疗与康复类产品线:按照使用场景分为医院市场和家用市场两大类,目前以医院市场治疗与康复产品为主,并且提供一系列的治疗与康复解决方案,如创面治疗解决方案、血栓预防解决方案、疼痛治疗解决方案等。

(2)体外诊断产品线:由体外诊断检测设备及配套试剂组成,公司基于电化学发光、免疫比浊、液相色谱、免疫荧光四大检测平台,开发出特色化、专业化的体外诊断设备与配套试剂产品线。其中,电化学发光、免疫比浊、液相色谱检测三大平台的产品应用于医院检验科及临床科室,适用于糖尿病、炎症、风湿、甲状腺功能、激素、肿瘤标记物、内分泌功能和传染性疾病等项目的检测。免疫荧光检测平台产品(POCT类)应用于医院病房、门诊、急诊、监护室、手术室、社区诊所、家庭等,适用于心脏疾病、感染性疾病、肾功能检测、血凝检测等项目的快速临床检测。

三、公司业绩稳定增长

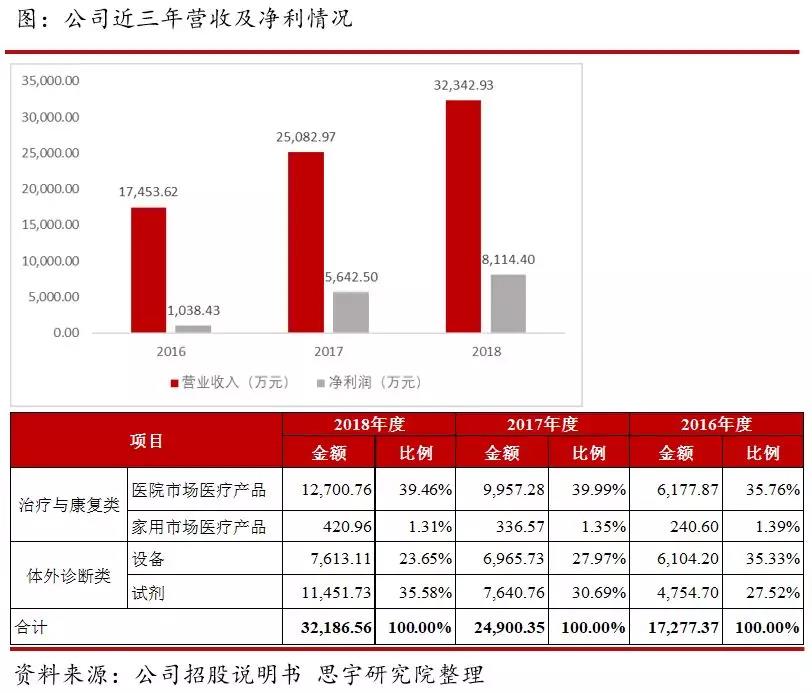

公司2018年营收为3.22亿元,同比增长28.94%;净利润8114.40万元,同比增长43.81%;近三年保持稳定增长。从具体产品的收入占比来看,光子治疗仪在治疗与康复类医院市场医疗产品中销售占比最高(2018年占比48%)。体外诊断类产品中,特定蛋白分析产品和糖化血红蛋白分析产品销售收入占比最高(合计占比超过90%)。

四、主要竞争对手情况

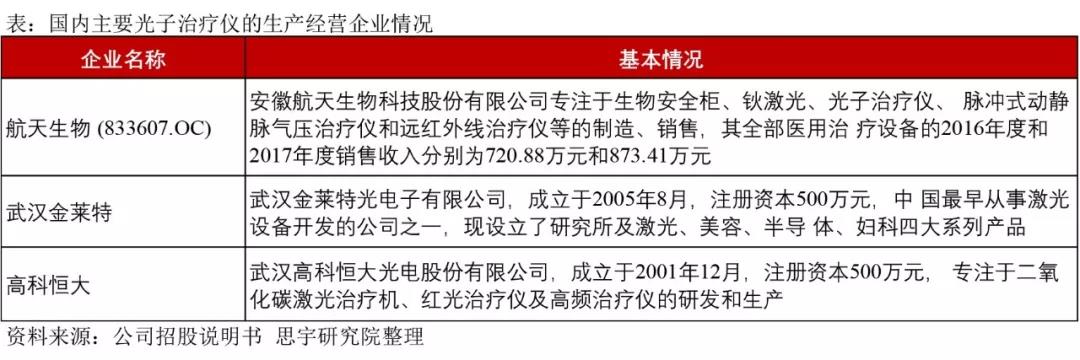

公司的主要产品之一光子治疗仪,目前在国内的主要竞争对手包括航天生物、武汉金莱特、高科恒大。

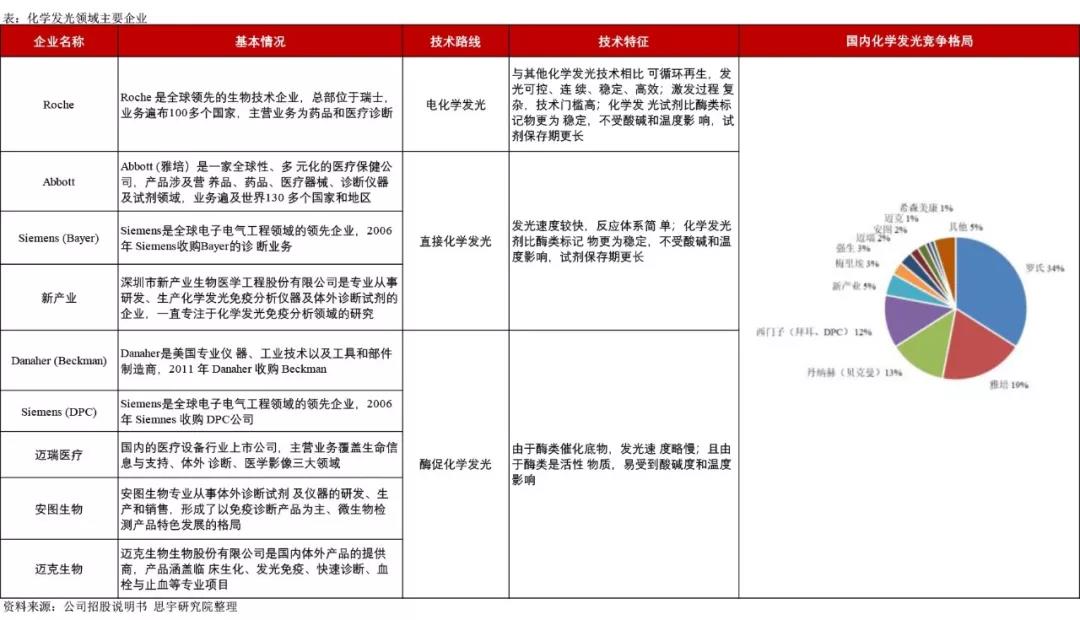

化学发光领域,国外产品具有推出时间早、技术成熟度高、检测项目丰富等特点,Roche、Abbott、Siemens(Bayer和DPC)、Danaher(Beckman)基本形成垄断局面。国内的主要企业有新产业、迈瑞医疗、安图生物、迈克生物等,但市场占有率相对较低。

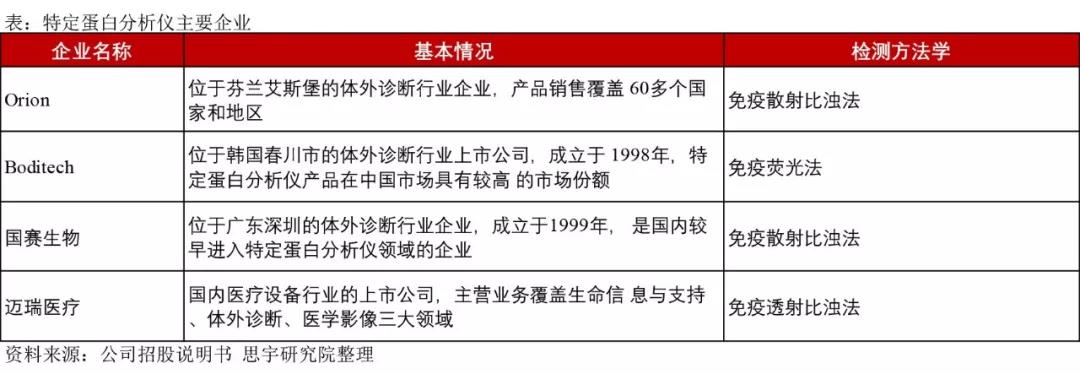

在特定蛋白分析仪及配套试剂领域,主要的企业包括芬兰Orion、韩国Boditech、国赛生物和迈瑞医疗。

在糖化血红蛋白分析领域,主要的企业包括美国Bio-Rad、日本TOSOH、日本ARKRAY及国内的润达医疗、奥迪康。

五、主要风险分析

(1)单一大客户依赖风险

2016年1月,普门科技与SYSMEX达成战略合作,SYSMEX成为普门科技特定蛋白分析仪在中国市场独家经销商,2016-2018年公司对第一大客户SYSMEX的销售占比分别为41.97%、37.55%、34.93%,存在第一大客户销售占比过高的风险。

(2)政府补助占比较大

从公司披露的财务数据来看,非经常性损益的占比较大,其中主要以政府补助为主,2016-2018年,剔除软件退税税收优惠后的政府补助收益分别达1786.52万元、1540.74万元和2031.49万元,占当期利润总额的比例分别为146.70%、24.34%和22.66%。未来如果政府对相关产业和技术研发方向扶持政策发生变化,政府补助的可持续性将会受到影响,可能会对公司业绩带来一定压力。

- END -

作者 Alex | 编辑 王卓逸 | 排版 墨非

文章转自:思宇医械观察